お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

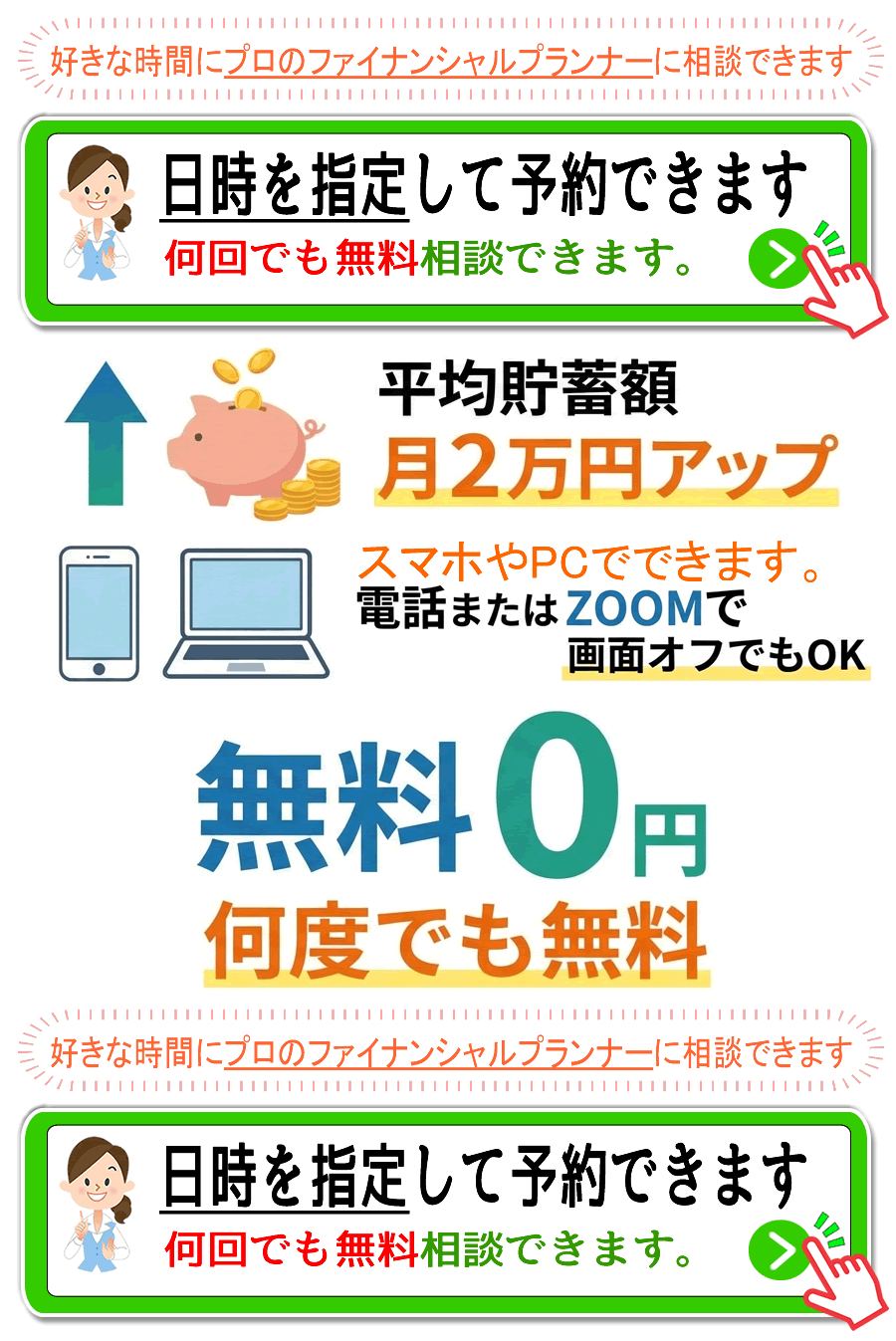

※相談は無料です。オンライン相談にも対応。

- 家計や生活費について横浜市旭区のファイナンシャルプランナー(FP)に相談する

- 老後資金について横浜市旭区のファイナンシャルプランナー(FP)に相談する

- 教育費について横浜市旭区のファイナンシャルプランナー(FP)に相談する

- 子育て費用について横浜市旭区のファイナンシャルプランナー(FP)に相談する

- 年金について横浜市旭区のファイナンシャルプランナー(FP)に相談する

- 保険の見直しについて横浜市旭区のファイナンシャルプランナー(FP)に相談する

- 住宅ローンと不動産について横浜市旭区のファイナンシャルプランナー(FP)に相談する

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

横浜市旭区のファイナンシャルプランナー(FP)に無料相談 FPに直接聞けるお金や家計や教育費や老後資金や年金のこと

お金の問題を抱えている場合には横浜市旭区でもほとんどの方がインターネットより情報を収集したり、書籍を買って答えを見いだそうとしますが、お金に関する問題というのは各個人の環境により違うため、あまり役立てられないことが少なくないです。

個別の事情に応じてアドバイスを欲するのならば、何と言ってもファイナンシャルプランナー(FP)への相談がベストの方法になります。

ファイナンシャルプランナーはお金の多くの不安について的確な観点からツボを押さえた助言をもらえます。

横浜市旭区でも、家計管理から子育て費用、老後資金、教育費、年金、保険の見直しまで、各個人の事例に沿った助言をもらうことができます。

自分一人だけだと、どうしても視野が限定されてしまいますが、FPからの違う視点からのアドバイスを受け入れることにより、いっそう上手にお金を取り扱えるようになります。

お金の心配がある状況で過ごすのではなく、ファイナンシャルプランナーの専門的な意見を受けることにより、気持ちに穏やかに暮らせます。

FPというのは、お金の悩みに立ち向かうための信頼できるパートナーです。

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

生活費や家計について横浜市旭区のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナー(FP)は、お金に関する専門的な知識をつかって一人一人の状況に合った的確なサポートをできる専門家になります。

たとえば日々の生活費をどのように管理したらいいのか、節約しながら生活の質を保つにはどうすべきか、といった疑問についても現実味のある対応方法を出してもらえます。

家計簿をつけるだけでは気づかない管理方法等についても一緒に考えてくれます。

単純に経費削減を勧めてくるのではなく、現実的な対処方法を教えてもらえるため、ストレスなく相談をできます。

さらに、詳しい説明は、家計の見直しはファイナンシャルプランナー相談が近道|節約だけに頼らない家計改善の考え方をご覧ください。

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

教育費について

教育費というのは横浜市旭区で育児をする家族にとってはずせない問題のひとつです。

小学校から高校や大学や専門学校までの学費や塾の費用など

ファイナンシャルプランナー(FP)は教育費をどうやって用意すべきか、学資保険や投資等の具体性のある選択肢を示してもらえます。

さらには横浜市旭区でもらえる奨学金等というような制度の情報も提供しつつ、家庭にとって負担のないやり方を提案してくれます。 さらに、詳しい説明は、教育費と子育て資金はファイナンシャルプランナーに相談|FP相談で考える育児子育て費用の備え方をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

年金に関する知識が不十分で心配を抱えた人は横浜市旭区でも少なくありません。

年金だけで生活が成り立つのだろうか、成り立たないときはどのように補填していけばいいのか等について、一人で調べるのはどうにも大変です。

ファイナンシャルプランナー(FP)に相談することで年金の仕組みをくわしく教えてくれる以外にも、自分オリジナルの年金対策を現実的な形で作ってもらうことが可能です。

たとえば個人型確定拠出年金のiDeCoやNISA等といった制度を利用した資産運用についても支援を受けることが可能です。 さらに、詳しい説明は、年金と老後資金はファイナンシャルプランナーに相談|FP相談で不安を減らす整理術をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

子育て費用については、教育費のほかにさまざまな支出が発生します。

食費や衣服代、医療費、ベビー用品の購入費等、子どもの成長につれてかかってくるお金も変化していきます。

とくに共働きの世帯では、横浜市旭区の保育園やベビーシッターなどのコストも考慮する必要があります。

ファイナンシャルプランナー(FP)に相談することにより家計全体を意識して現実的な資金計画を出してくれます。 さらに、詳しい説明は、子育て資金と教育費はファイナンシャルプランナーに相談|FP相談で考える育児子育て費用の備え方をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

保険の見直しについてファイナンシャルプランナー(FP)に相談する人は横浜市旭区でも多くなっています。

医療保険や生命保険、がん保険、自動車保険等、色々な保険から、自分に役立つ保険をピックアップする事は大変です。

補償が手厚い保険に加入しがちですが、保険料を払いすぎているケースも珍しくありません。

FPは、加入している保険を見直すことにより余計な支出を整理する方法を提案してくれます。

とくに、ライフステージにより保険の必要性も違うので、相談を定期的にすることが大切になります。 さらに、詳しい説明は、保険の見直しはファイナンシャルプランナーに相談|保険料が高い気がする…そんな時はFP相談をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

老後資金については、横浜市旭区でも多くの方が不安を感じる問題になります。

どの程度の蓄えが必要になってくるのか、資産形成するためにはどうすればいいのか、等に関して専門的な対処法を出してもらえます。

特に、退職後の生活の仕方によって必要になってくる金額は大きく変わってきます。

ファイナンシャルプランナー(FP)に相談することにより未来の収支バランスをシミュレーションしつつ、老後のための資産設計の支援を得られます。 さらに、詳しい説明は、老後資金と年金はファイナンシャルプランナーに相談|FP相談で不安を減らす整理術をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

年金に関して横浜市旭区のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

子育て費用について横浜市旭区のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

保険の見直しについて横浜市旭区のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

老後資金について横浜市旭区のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。