お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

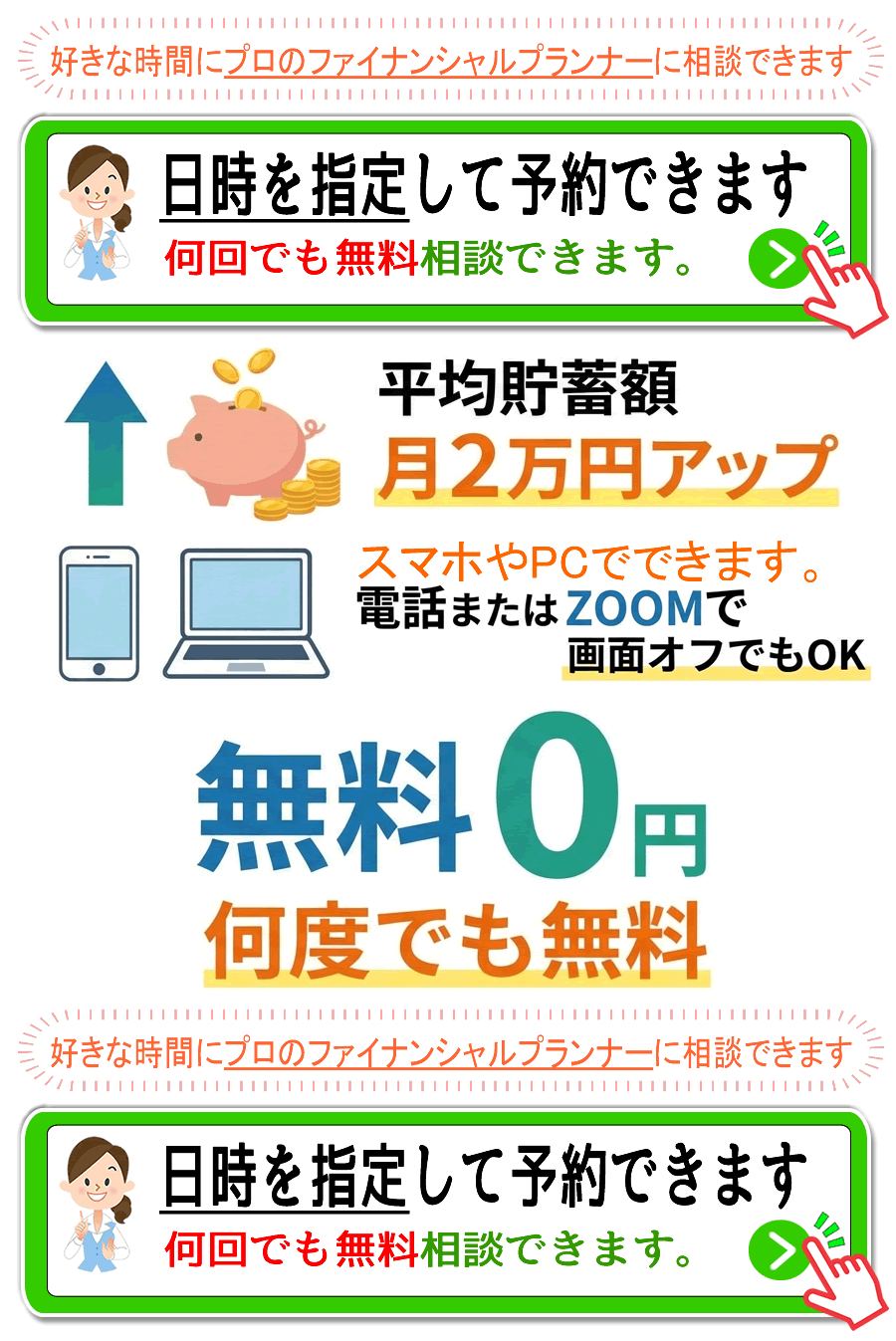

※相談は無料です。オンライン相談にも対応。

- 家計や生活費について廿日市市のファイナンシャルプランナー(FP)に相談する

- 老後資金について廿日市市のファイナンシャルプランナー(FP)に相談する

- 教育費について廿日市市のファイナンシャルプランナー(FP)に相談する

- 子育て費用について廿日市市のファイナンシャルプランナー(FP)に相談する

- 年金について廿日市市のファイナンシャルプランナー(FP)に相談する

- 保険の見直しについて廿日市市のファイナンシャルプランナー(FP)に相談する

- 住宅ローンと不動産について廿日市市のファイナンシャルプランナー(FP)に相談する

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

廿日市市のファイナンシャルプランナー(FP)に無料相談 FPに直接聞けるお金や家計や教育費や老後資金や年金のこと

お金についての悩みを抱えている場合、廿日市市でも大半の方がネットで情報を閲覧したり、書籍などから解決方法を探しますが、お金についての悩みというのは個々が置かれた状況にて異なるので、思いのほか役立てられないケースが少なくないです。

個別の事情に応じて支援を希望するなら、やはりファイナンシャルプランナー(FP)に相談するのが最善になります。

FPは、お金についての広範囲の不安について専門的な見地から本質的なアドバイスをします。

廿日市市でも、家計管理から老後資金、教育費、年金、子育て費用、保険の見直し等、個別のライフステージに合った助言を期待できます。

ひとりのみだと、知らず知らずに視界が狭くなってしまいますがファイナンシャルプランナーからの別の視点からの助言を取り入れることで、いっそう適切にお金を取り扱えるようになるでしょう。

お金に関する問題を抱えている状態で過ごすのではなく、FPの違う視点からのアドバイスを聞くことによって精神的に穏やかに日々を送れます。

FPは、お金の困りごとを解消するための信頼できる協力者になります。

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

家計や生活費について廿日市市のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナー(FP)は、お金の様々な知識を使って個人個人の問題に合ったサポートができる専門家になります。

例えば、一か月の生活費をどんな感じで管理するようにしたらいいのか、節約しながら暮らしの質を保つためにはどうすればいいのか、というような悩みでも現実味のある対処方法を指導してもらえます。

家計簿をつけるのみでは見えてこない管理方法等も一緒に考えてくれます。

単純に経費削減を指摘してくるのではなく、現実味のある解決策を指導してくれるため、ストレスなく相談することが可能です。

さらに、詳しい説明は、家計の見直しはファイナンシャルプランナー相談が近道|節約だけに頼らない家計改善の考え方をご覧ください。

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

教育費に関して

教育費というのは廿日市市で子供がいる家庭にとってはずせない問題です。

小学校から高校や大学や専門学校までの学費や塾・習い事にかかる費用等

ファイナンシャルプランナー(FP)は教育費をどういう風に用意するようにしたらいいのか、学資保険等の実現可能な解決方法を指導してくれます。

また、廿日市市で受給できる奨学金等の制度の情報も提供しながら、家庭に負担の少ない方法をアドバイスしてくれます。 さらに、詳しい説明は、教育費と子育て資金はファイナンシャルプランナーに相談|FP相談で考える育児子育て費用の備え方をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

年金の知識が曖昧なままで悩みを抱えている人は廿日市市でも多いです。

公的年金のみで老後の生活が成り立つのかどうか、不足する場合にはどうしたらいいのかなどに関して、自分で考えるのはなかなか骨が折れます。

ファイナンシャルプランナー(FP)に相談することで、現状の年金の仕組みを詳しく教えてもらえるほかにも、自分に合った年金対策を現実味のある形で立案してもらうことができます。

たとえば個人型確定拠出年金のiDeCoやNISAなどといった仕組みを使った資産運用に関してサポートを受けることが可能です。 さらに、詳しい説明は、年金と老後資金はファイナンシャルプランナーに相談|FP相談で不安を減らす整理術をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

保険の見直しについてファイナンシャルプランナー(FP)に相談する人は廿日市市でも多いです。

生命保険や医療保険、がん保険、自動車保険等のような様々な保険商品がある中で、自らに必要なものをピックアップする事は容易ではありません。

たくさんの保険に加入している方も多いですが、保険料が払い過ぎであるケースも少なくありません。

FPは加入している保険の内容を見直して無駄な支出をなくす方法を教えてくれます。

とくにライフステージに応じて保険の必要な部分も異なるため、相談を定期的にすることが重要になります。 さらに、詳しい説明は、保険の見直しはファイナンシャルプランナーに相談|保険料が高い気がする…そんな時はFP相談をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

子育て費用については、教育費の他に色々な支出が発生します。

食費や衣服代、ベビー用品の購入費、医療費等のように子供の成長につれて発生するお金についても違ってきます。

とりわけ、共働き家庭は、廿日市市の保育園やベビーシッターなどのコストも必要です。

ファイナンシャルプランナー(FP)に相談することで、家計のバランスを取りながら現実的な資金計画を提示してもらえます。 さらに、詳しい説明は、子育て資金と教育費はファイナンシャルプランナーに相談|FP相談で考える育児子育て費用の備え方をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

老後資金というのは廿日市市でもほとんどの方が悩みを抱えるテーマになります。

どの程度の貯蓄が要るのか、資産形成するためにはどうすべきか、などに関して客観的な対応方法を提示してもらえます。

とくに、退職した後のライフプランによって貯めておくべき金額は大きく変動します。

ファイナンシャルプランナー(FP)に相談することにより将来に向けてお金の流れをシミュレーションして、老後に向けての資産設計の助言をしてくれます。 さらに、詳しい説明は、老後資金と年金はファイナンシャルプランナーに相談|FP相談で不安を減らす整理術をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

年金について廿日市市のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

保険の見直しについて廿日市市のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

子育て費用に関して廿日市市のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

老後資金のことを廿日市市のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。