阿賀野市でカードローンやキャッシングなどの借金がある方は減額できる可能性があります。

- 親の借金が発覚…どうすればいい?放置NGの理由と冷静な対処法

- リボ払いが減らないのはなぜ?残高が増え続ける仕組みと抜け出す方法

- 借金の総額がヤバすぎて返せない…もうどうしたらいいの?限界を感じるあなたへ

- 毎月ギリギリ…「何から始めればいいか分からない」あなたへ

- 2社以上から借りていると結構ヤバイです。そんな方が返済から脱出できる手続きとは?

2社以上の会社からカードローンとキャッシングにて借り入れしている多重債務です。どうしたらいいですか?

いくつかの貸金業者からカードローンとキャッシングで借金をしているという状況は、阿賀野市においても代表的な多重債務に該当します。

返す相手が何社にも分かれていると、管理が煩雑になるうえに、金利による負担が次第に膨れ上がるリスクが高まります。

そのまま放置してしまうと、延滞や督促、深刻化すると強制執行といった事態に発展しかねません。早期の対処が大切です。

まず知っておきたいのは、多重債務は決して珍しい問題ではないという事実です。

統計的にも、カードローンやキャッシングを複数社から借金し、返済に行き詰まる方は阿賀野市においてもよく見られます。

そのため、公的に認められている救済制度があります。

まずは、複数の借入先に対して「毎月いくら支払っているのか」「利息はいくらかかっているのか」を書き出してみましょう。

一人での対応が不安なときは、無料相談サービスなどを利用すれば対応してもらえます。

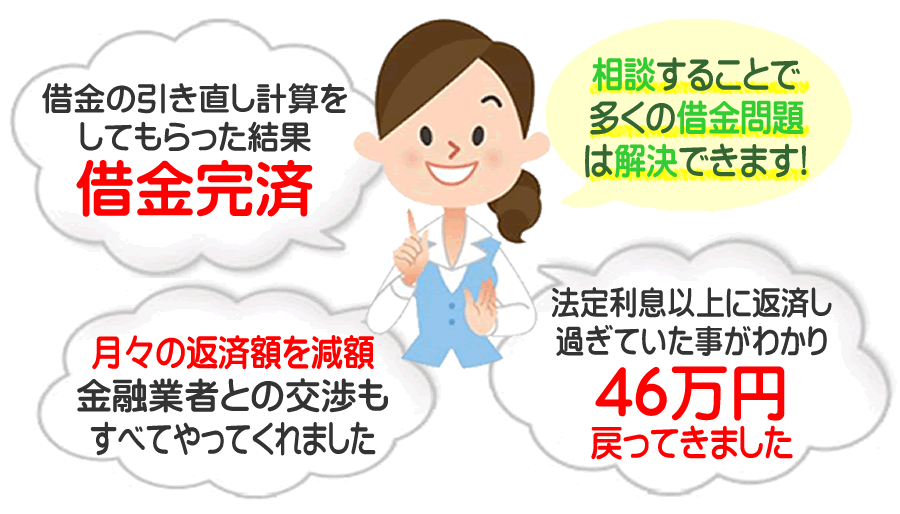

借金相談することで自分の状況に最も合った手段を導き出せます。

借金額や月々の収入、家族構成などによって適切な解決策は変わってきます。

ひとりで抱え込むよりも、借金の悩みを相談することで進むべき道が明確になります

「何社もから借金してしまったからもう無理だ」と感じる方は阿賀野市でも少なくありませんが、多重債務には解決方法が存在します

一日でも早く行動を起こすことが、将来の不安を減らし、生活を立て直すための大事な一歩です。

借金がいくら残っているのかわからない?どの会社から借りたのかわからない?(阿賀野市の借金相談)

何社かの消費者金融で借り入れしていたり、借入期間が長かったりすると、借金の合計がいくらなのかわからない、また、どこの会社で借りたかわからないという方というのは阿賀野市でも少なくないです。

最初に、領収書、取引履歴を見つけてください。

領収書や取引履歴をなくしてしまった場合は、CICやJICCや全国銀行協会というような信用情報機関にて情報を調べることが可能です。

自ら調べるのが難しい場合は、弁護士や司法書士事務所が行っている無料相談を利用しましょう。

借金を放置してしまうとどうなる?(阿賀野市の借金相談)

借入を返済しないでそのままにしくおくと、元々の金額に遅延損害金が発生します。

当然ですが、督促の電話がかかってきたり書面で催促されます。さらに支払わないでいると、一括返済を請求されたり、債権者が訴訟を起こすこともあります。

さらに進むと財産が強制的に差し押さえられます。

車や家財や不動産にかぎらず給料についても差し押さえられることになります。住所や名前を変えても、債権者は債務者の戸籍や住民票も取得可能なため、踏み倒す事は難しいといえます。

そのような状況になる前に債務整理によって借金の減額をする事が必要になります。

借金相談のを家族に知られたくない(阿賀野市の借金相談)

阿賀野市でも、借金相談をするときに弁護士や司法書士などといった相談相手に「家族に知られたくない」と頼めば守秘義務とともに行ってくれます。

借金はどれくらいになるとヤバイ?

阿賀野市でも、おおむね年収の3分の1を超えると返済するのが難しくなると言われます。

とはいえ、借金の借入金額が増えてくるとその分利息も増えます。100万円借り入れして3か月で即返済するケースと1年以上で返済するケースでは利息額はかなり違います。

どのくらい借り入れできるかについて意識することも必要でありますが、どのくらいで完済できるかということを意識する事も大事になってきます。

リボ払いの残高がなかなか減っていかない(阿賀野市の借金相談)

リボ払いについても借金のように利息がつくため、時が経つほど利息が膨らみ総返済額も大きくなります。

リボ払いの月々の返済額が上乗せされる利息を上回らないとリボ払いの残高は増え続けます。

最善の対策は一括で返済する事ですが、月当たりの支払額に追加して返済する繰り上げ返済をすることであっても、後の借金総額を抑えられます。できるだけスグに支払い終えることが重要になります。

少しでも借金の返済金額を減らしたい。利息だけを支払い続けているみたいで借金が減らない...

借金が減らない理由というのは阿賀野市でもほとんどの場合は利息です。

利息というのは完済しない限り発生し続けますが、月当たりの返済金額が利息の追加分と比較して上回らないと借金総額は減らないし増加し続けます。

最初から金利が高かったり、滞納してしまって遅延損害金がかかっていたり、追加で別の貸金業者から借りてしまっているなどという原因が多いです。さらに、リボ払い等で月当たりの返済額を最低返済額にとどめている方も少なくないようですが、できるだけ月々の返済金額を上げて借金の元金を返していく事が重要になります。

阿賀野市にて、これ以上、困窮していて、月当たりの返済額を多くするのが無理だという人は債務整理などによって借金を減らすことも検討しましょう。

借金地獄、借金まみれで借金が返せない(阿賀野市の借金相談)

お金を借りると利息が追加されます。月々の返済をするために別からお金を借りると、その分にも利息がかかります。

言い換えれば、お金を借入すると借りた金額にプラスして支払うことになるということを理解しなければなりません。

利息の上乗せ額を超える金額を支払っていかないと借金総額は増えていきます。阿賀野市でも、がんばっても生活が困窮してしまっていて月当たりの返済を払えないというような人は、債務整理で債務の減額をしていく事が重要です。

- 親の借金が発覚…どうすればいい?放置NGの理由と冷静な対処法

- リボ払いが減らないのはなぜ?残高が増え続ける仕組みと抜け出す方法

- 借金の総額がヤバすぎて返せない…もうどうしたらいいの?限界を感じるあなたへ

- 毎月ギリギリ…「何から始めればいいか分からない」あなたへ

- 2社以上から借りていると結構ヤバイです。そんな方が返済から脱出できる手続きとは?

阿賀野市でできる債務整理

個人再生

個人再生というのは借り入れを返済できない方が裁判所を通じて借金を減らす手続きです。

法人が対象の民事再生もあるのですが、個人が対象の小規模個人再生などのことを個人再生と言います。

借り入れを1/5ほどまで少なくして、残った債務を3年から5年で返済していく再生計画案を立てます。この再生計画案が裁判所において認可されると減った部分の債務は免除となります。

任意整理が利息のみの減額なのに対し、個人再生では元本についても減額となるため、減らせる金額も大きくなります。

自己破産と異なり財産が処分されないため自己破産は行いたくないが、任意整理よりもたくさん借金を減らしたい方には選択肢の一つになります。

任意整理

任意整理では貸金業者と利息を減らすなどの交渉で借金を減らします。

貸金業者と金利をカットするように和解交渉を行い、利息制限法の上限金利以上の部分は以前支払った額とともに引き直し計算を行います。ここまでで借入の返済額はかなり減額することが可能です。

続いて、残った元本分は3年程度の分割で返済するように債権者と交渉を行います。

通常任意整理においての和解交渉は弁護士や司法書士が代理人となって行います。

また、裁判所は通さずに、貸金業者と交渉するため自己破産や個人再生よりも手続きがシンプルです。

全ての債務整理の手続きで、最も頻繁につかわれるのが任意整理の手続きになります。

過払い金請求

かつては29.2%を上限とする出資法と上限が15.0%〜20.0%の利息制限法という2つの法律があって、グレーゾーン金利と呼ばれる高い利率の利息が課される時期がありました。その後、法改正を行って上限金利は引き下げられました。

以前の上限を超えて支払った金利については、過払い金請求することで返還されることになっています。過払い金は最後の返済から10年で時効となって請求できなくなります。

自己破産

自己破産は、債務の返済能力がないということを裁判所に認めてもらうことによって、借金の支払義務が免除される手続きになります。

裁判所が定める99万円以下の現金や20万円以下の預貯金などは処分されないです。さらに、生活用品についても処分されませんが、残りの家財は債権者に分配します。

借入については今後約5〜10年程度できませんし住所と氏名が官報という国が発行する機関紙に掲載されます。家族については保証人になっていない場合は、家族に影響があることはありません。

破産者が一定以上の財産を有していたり、免責不許可事由にあたる場合は管財事件として扱いますが、個人の自己破産においては破産管財人がいない同時廃止で行うのがふつうです。

借金の時効援用

消滅時効の援用、いわゆる時効援用とは、借金返済を長期間していない場合(一般的には5年程度)、時効を主張することによって借金を消滅させることができる制度になります。

自動で適用されるものではありませんので、時効援用のための手続きをしなければなりません。