京都市山科区でカードローンやキャッシングなどの借金がある方は減額できる可能性があります。

- 親の借金が発覚…どうすればいい?放置NGの理由と冷静な対処法

- リボ払いが減らないのはなぜ?残高が増え続ける仕組みと抜け出す方法

- 借金の総額がヤバすぎて返せない…もうどうしたらいいの?限界を感じるあなたへ

- 毎月ギリギリ…「何から始めればいいか分からない」あなたへ

- 2社以上から借りていると結構ヤバイです。そんな方が返済から脱出できる手続きとは?

複数の会社にてカードローンとキャッシングで借り入れしている多重債務の状態になっています。どうしたらいい?

いくつかの貸金業者からカードローンとキャッシングを利用して借りているというような場合は、京都市山科区でも典型的な多重債務と見なされます。

返済先がバラバラだと、管理が煩雑になるうえに、利息が雪だるま式に膨らむ恐れがあります。

何もせずに放置していると、延滞や督促、悪化が進むと財産の差押えという問題につながりかねません。早めの対応が重要です。

まず知っておきたいのは、多重債務はよくある問題であるという事実です。

データから見ても、カードローンやキャッシングを2社以上から借入を行い、返済に苦しむ方は京都市山科区においても一定数います。

それゆえに、公的に認められている解決手段が整っています。

まずは、借金しているすべての相手に対して「毎月いくら支払っているのか」「利息の負担がどれくらいか」を明確にしましょう。

自分では難しい場合は、無料相談サービスなどを利用すれば対応してもらえます。

借金の相談をすることで自分の状況にベストな対応策を導き出せます。

債務の金額や収入状況、家族構成などによって適切な解決策は変わってきます。

ひとりで抱え込むよりも、借金相談することで解決の道筋が明確になります

「複数社から借りているからもう解決できない」と思っている方は京都市山科区においても少なくありませんが、多重債務には対応できる手段があります

今すぐにでも行動に移すことが、将来の負担を軽くし、生活を立て直すための近道です。

借金がいくらあるかわからない?どこで借りたかわからない?(京都市山科区の借金相談)

何社かの会社で借り入れしていたり、借金の期間が長期間だったりすると、借入総額がどれくらいなのかわからない、どこの会社にて借りたのかわからないというような人は京都市山科区でも珍しくありません。

まずは、領収書とか取引の履歴について探してみましょう。

領収書、取引履歴がないときは、CICや日本信用情報機構(JICC)や全国銀行協会(全銀協)といった信用情報機関で調べることが可能です。

個人で対応することができないのであれば弁護士や司法書士事務所の無料相談を利用してみましょう。

借金を放置してしまうとどうなる?

借り入れを返済せずに放置すると、返済額に遅延損害金が上乗せされます。

当たり前のことですが、電話や文書で督促が続けられます。さらに返済しない場合は、一括返済するように求められたり、裁判所に訴訟を起こすケースも多いです。

さらに進むと財産が強制的に差し押さえられることになります。

車や家財、不動産だけにとどまらず給料についても差し押さえられてしまいます。引っ越しても、債権者は債務者の戸籍も取得できるため、踏み倒す事は難しいといえます。

そのような状況になる手前で債務整理などによって債務の減額を検討することが重要です。

借金相談のを家族に知られたくない(京都市山科区の借金相談)

京都市山科区でも、借金の相談の際に弁護士や司法書士などの相談相手に「家族にばれたくない」ということを言えば、守秘義務を守って行ってくれます。

借金はどれくらいになるとヤバイ?(京都市山科区の借金相談)

京都市山科区でも、一般的には年収の1/3以上で返済するのが厳しくなってしまうといわれます。

ただ、借金の額が増えてくるということはそれだけ利息も高くつきます。100万円を借入して、3か月で即返済する場合と1年を超えて返済するケースでは利息の金額は全然変わります。

何円まで借り入れすることができるかを意識するのも大事ではありますが、どのくらいの期間で返済が終わるかということを意識することも重要です。

リボ払いの残高がどうしても減らない(京都市山科区の借金相談)

リボ払いについても借金のように利息が発生するので、時間と共に利息が多くなって債務も増えていきます。

リボ払いの毎月の支払額が加算される利息分を上回らないとリボ払いの残高は増えていきます。

最適な解決策は一括して返済することになりますが、毎月の返済金額に加えて返済する繰り上げ返済をすることであっても、今後の借入総額を下げることができます。できる限りすぐに支払い終えることが大切です。

少しでも借金返済金額を減らしたい。利息だけを返済し続けているみたいで借金が減らないのはなぜ?

借金が減らない理由は京都市山科区でもほとんどの場合は利息になります。

利息というのは返済し終わらないあいだは足され続けますが、月当たりの返済金額が利息の追加分と比較して少ないと借入総額は減らないし増え続けます。

借入した際の金利が高かったり、滞納して遅延損害金が上乗せされていたり、返済のために別の会社から借りてしまったなどといった原因が挙げられます。また、リボ払い等にて月の返済額を最低返済額で返済している人も多いですが、できる限り毎月の返済額を増やして借り入れの元金を減らしていく事が重要です。

京都市山科区で、まったく困窮していて、月々の返済額を増やすのが無理だという方は、債務整理等にて借金を減らすことも手段として考えましょう。

借金まみれ、借金地獄で借金が返せない

お金を借りると利息がかかります。一か月の支払いのために別途お金を借りると、その分だけ利息が発生します。

言い換えると、お金を借りるともとの金額を超えて支払うことになるということを意識しなければなりません。

利息で上乗せされた金額を超える金額を返していかないと借金は増えていきます。京都市山科区でも、生活困窮のために月々の返済を払えないという人は、債務整理により借金の減額を考えることが大切です。

- 親の借金が発覚…どうすればいい?放置NGの理由と冷静な対処法

- リボ払いが減らないのはなぜ?残高が増え続ける仕組みと抜け出す方法

- 借金の総額がヤバすぎて返せない…もうどうしたらいいの?限界を感じるあなたへ

- 毎月ギリギリ…「何から始めればいいか分からない」あなたへ

- 2社以上から借りていると結構ヤバイです。そんな方が返済から脱出できる手続きとは?

京都市山科区でできる債務整理

個人再生

個人再生は借り入れが支払えない方が裁判所を通して借金を減額する手続きになります。

会社などが対象の民事再生もありますが、個人を対象にした小規模個人再生などのことを個人再生と呼びます。

借金を5分の1程度まで少なくして、残りの債務を3年から5年かけて支払っていく再生計画案を立てます。この再生計画案が裁判所にて認可されると減額された部分の債務は免除となります。

任意整理が利息対象の減額であるのに対し個人再生では借金の元本も減額対象となるため、減らせる金額が大きくなります。

自己破産と違って財産が処分されないため、自己破産は避けたいが、任意整理よりたくさん借金を減らしたい人の選択肢になります。

任意整理

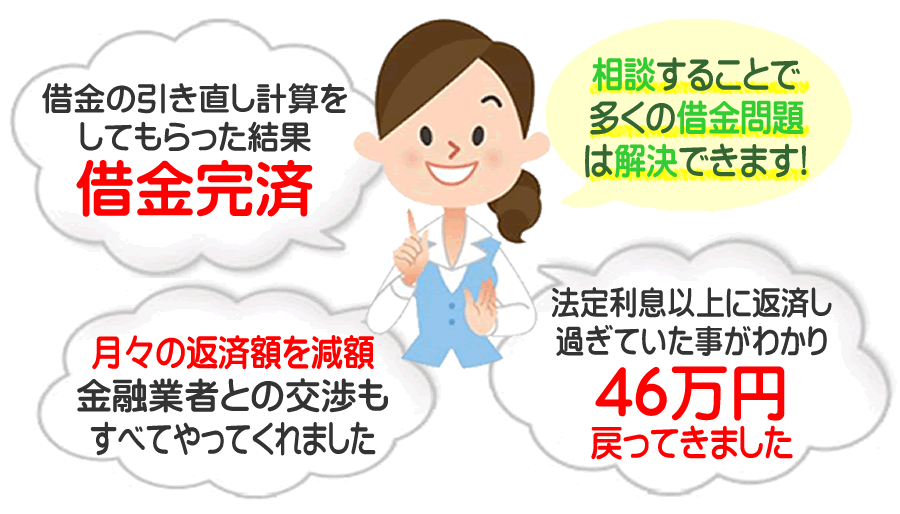

任意整理では貸金業者と金利を減らすなどといった交渉により借金を減額していきます。

貸金業者やクレジットカード会社と金利を減らすように和解交渉をし、法律上の上限金利を超える部分はすでに支払った額も合算して引き直し計算します。この段階で借金の残りの返済額は大きく減らすことが可能になります。

続いて、未返済の元本部分は3年程の分割払いで返済できるよう債権者と交渉します。

通常任意整理の和解交渉は弁護士や司法書士が代理人として行います。

裁判所を通さないで貸金業者と交渉していくので自己破産や個人再生より手続きが簡単になります。

債務整理で、頻繁につかわれるのが任意整理の手続きです。

過払い金請求

かつては上限を29.2%とする出資法と上限を15.0%〜20.0%とする利息制限法といった2つの法律があり、グレーゾーン金利といわれる利率が高い利息が設定されることがありました。現在は法改正を行い上限金利は引き下げられています。

過去の上限以上に返済した金利分は、過払い金請求すれば返還されることになっています。過払い金は最後の返済から10年経つと時効となり請求できなくなってしまいます。

自己破産

自己破産は、債務の返済能力がないことを裁判所に認めてもらうことにより借金の返済義務を免除してもらう手続きになります。

裁判所が定めている99万円以下の現金や20万円以下の預貯金などは処分されません。さらに生活必需品についても手元に残せますが残りの家財については処分されて債権者に分配します。

借金については今後約5〜10年ほどできなくなりますし住所と氏名が官報という国が発行する機関紙に掲載されます。家族については保証人になっていなければ、家族に影響はないです。

破産者が一定額以上の財産を所有していたり、免責不許可事由に該当する場合は管財事件として扱われますが、個人の自己破産においては破産管財人がいない同時廃止となるのが普通です。

借金の時効援用

消滅時効の援用、いわゆる時効援用とは借金の返済を長きに渡って行っていない場合(一般的には5年程度)、時効を主張することによって借金を消滅させることができる制度になります。

自動で適用されるものではないので、時効援用の手続きを行う必要があります。