お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

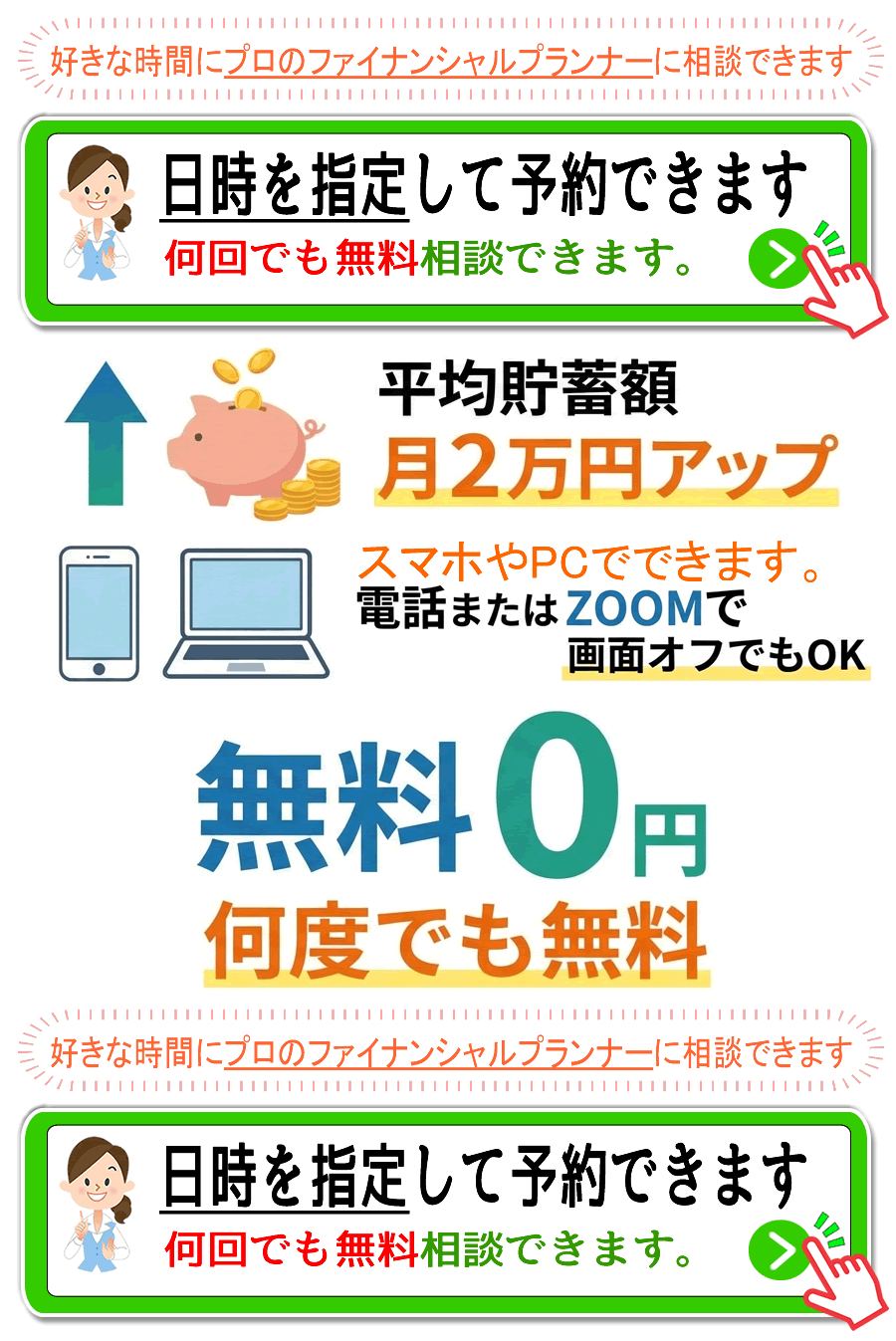

※相談は無料です。オンライン相談にも対応。

- 家計や生活費について備前三門のファイナンシャルプランナー(FP)に相談する

- 老後資金について備前三門のファイナンシャルプランナー(FP)に相談する

- 教育費について備前三門のファイナンシャルプランナー(FP)に相談する

- 子育て費用について備前三門のファイナンシャルプランナー(FP)に相談する

- 年金について備前三門のファイナンシャルプランナー(FP)に相談する

- 保険の見直しについて備前三門のファイナンシャルプランナー(FP)に相談する

- 住宅ローンと不動産について備前三門のファイナンシャルプランナー(FP)に相談する

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

備前三門のファイナンシャルプランナー(FP)に無料相談 FPに直接聞けるお金や家計や教育費や老後資金や年金のこと

お金についての心配があるときには備前三門でも多くの方がネットから情報を集めたり、本などから答えを見つけようとしますが、お金に関する問題というのは一人一人の事例にて異なるため、思ったほど参考にならないことが少なくないです。

各々の事情に沿った支援を望むのであれば、やはりファイナンシャルプランナー(FP)への相談がベストの手段であると言えます。

FPは、お金に関する多くの不安について専門的な見方から核心を突いたアドバイスをしてくれます。

備前三門でも、家計管理から子育て費用、老後資金、教育費、年金、保険の見直しなど、一人一人の状況に合った助言を受けることが可能です。

自分一人だけだと、知らず知らずに視野が限られてしまいますが、ファイナンシャルプランナーの別の視点からの提言を受け入れることにより、さらに上手にお金を扱えるようになるでしょう。

お金の問題があるままで過ごすのではなく、FPの異なる視点からの指摘を受け取ることにより、気持ちにゆとりを持って暮らせます。

FPはお金に関する問題に対処するための頼もしいパートナーです。

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

家計や生活費のことを備前三門のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナー(FP)というのは、お金に関する幅広い知識を使って一人一人の状況に沿った適切なサポートをする専門家になります。

たとえば、毎日の生活費をどのように管理したらいいのか、無駄遣いを減らしつつ生活レベルを保つにはどうしていけばいいのか、というような疑問でも具体性のある解決策を指導してくれます。

家計簿をつけるだけでは気づかない管理のやり方等も教えてもらえます。

単に経費削減を指摘してくるのではなく、実現可能な対応方法を指導してもらえるので、安心して相談することが可能です。

さらに、詳しい説明は、家計の見直しはファイナンシャルプランナー相談が近道|節約だけに頼らない家計改善の考え方をご覧ください。

お金や家計の不安は

ファイナンシャルプランナーに無料相談できます

家計・住宅ローン・老後資金など

お金の悩みをプロの専門家が整理してアドバイスします。

※相談は無料です。オンライン相談にも対応。

教育費に関して

教育費は、備前三門で子どもがいる家庭にははずせない問題です。

小学校から高校や大学や専門学校までの学費や塾・習い事にかかってくる費用等

ファイナンシャルプランナー(FP)は教育費をどのように用意すればいいのか、学資保険などの現実味のある解決策を示してもらえます。

さらには備前三門で利用できる奨学金等の制度も視野に入れて、家庭に負担の少ない方法をアドバイスしてくれます。 さらに、詳しい説明は、教育費と子育て資金はファイナンシャルプランナーに相談|FP相談で考える育児子育て費用の備え方をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

年金に関する知識が曖昧なままで心配を抱えた方は備前三門でも多くなっています。

公的年金のみで老後が成り立つのだろうか、不足するときにはどうすればいいのか等ということを、自分で考えるのはあまりにも困難です。

ファイナンシャルプランナー(FP)に相談をすることで現状の年金の仕組みについてわかりやすく教えてくれるだけでなく、自分にフィットした年金対策を実現可能な形で立案してもらうことができます。

例として、iDeCo(個人型確定拠出年金)やNISAなどのような仕組みを組み入れた運用方法に関してサポートを受けられます。 さらに、詳しい説明は、年金と老後資金はファイナンシャルプランナーに相談|FP相談で不安を減らす整理術をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

子育て費用については、教育費の他に色々な費用が発生します。

食費や衣服代、医療費、ベビー用品の購入費等のように子供の成長段階で必要になるお金も変化していきます。

とくに、共働き世帯においては、備前三門の保育園やベビーシッター等の支出も考えなければなりません。

ファイナンシャルプランナー(FP)に相談すれば、家計全体を意識して実現可能な資金計画を提示してもらえます。 さらに、詳しい説明は、子育て資金と教育費はファイナンシャルプランナーに相談|FP相談で考える育児子育て費用の備え方をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

保険の見直しに関してファイナンシャルプランナー(FP)に相談する人は備前三門でも大勢います。

生命保険や医療保険、自動車保険、がん保険など、多くの保険商品から、自分にピッタリのものを選ぶのは簡単ではありません。

多くの保険に加入する方も多いですが、保険料の無駄遣いになっているケースもあります。

FPは、現在の保険の内容を見直すことによって余計な支出を抑える方法をアドバイスしてくれます。

とりわけ、ライフステージにより保険のニーズも異なるので、相談を定期的に行うことが重要です。 さらに、詳しい説明は、保険の見直しはファイナンシャルプランナーに相談|保険料が高い気がする…そんな時はFP相談をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

老後資金については備前三門でも多くの人が悩みを抱えるテーマの一つです。

どの程度の蓄えが必要か、貯蓄を増やしていくにはどのようにしたらいいのか、などについて客観的な解決法を示してくれます。

とりわけ、退職後の生活の送り方により必要になってくる金額というのは大きく違ってきます。

ファイナンシャルプランナー(FP)に相談をすることで将来の収支バランスをシミュレーションしつつ、老後を考慮した資産設計の支援をしてもらえます。 さらに、詳しい説明は、老後資金と年金はファイナンシャルプランナーに相談|FP相談で不安を減らす整理術をご覧ください。

お金や家計の不安は

家計・住宅ローン・老後資金など

※相談は無料です。オンライン相談にも対応。

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

年金に関して備前三門のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

子育て費用について備前三門のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

保険の見直しに関して備前三門のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。

老後資金について備前三門のファイナンシャルプランナー(FP)に相談する

ファイナンシャルプランナーに無料相談できます

お金の悩みをプロの専門家が整理してアドバイスします。